VWAPって最近やたらと耳にする人も多いでしょう。

VWAP(ブイワップ)とは、「Volume Weighted Average Price」の略で、日本語では「出来高加重平均価格」と呼ばれます。

簡単に言えば、「その日、市場参加者が平均していくらで取引したか」を示す、信頼度の高い平均価格ラインと言われています。

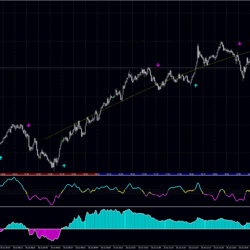

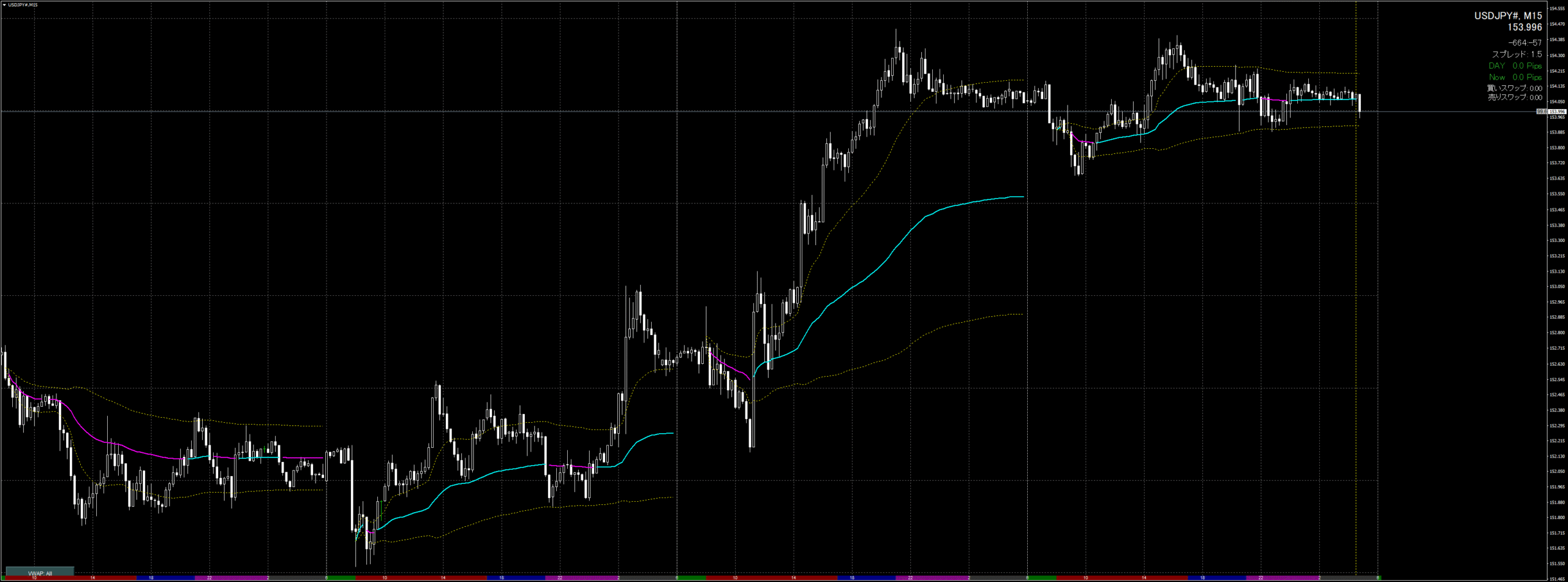

FXSSI.Derivativesがあるし、実際のデーターとの乖離があるので、目安程度に使う方が良いのではないかと思っています。

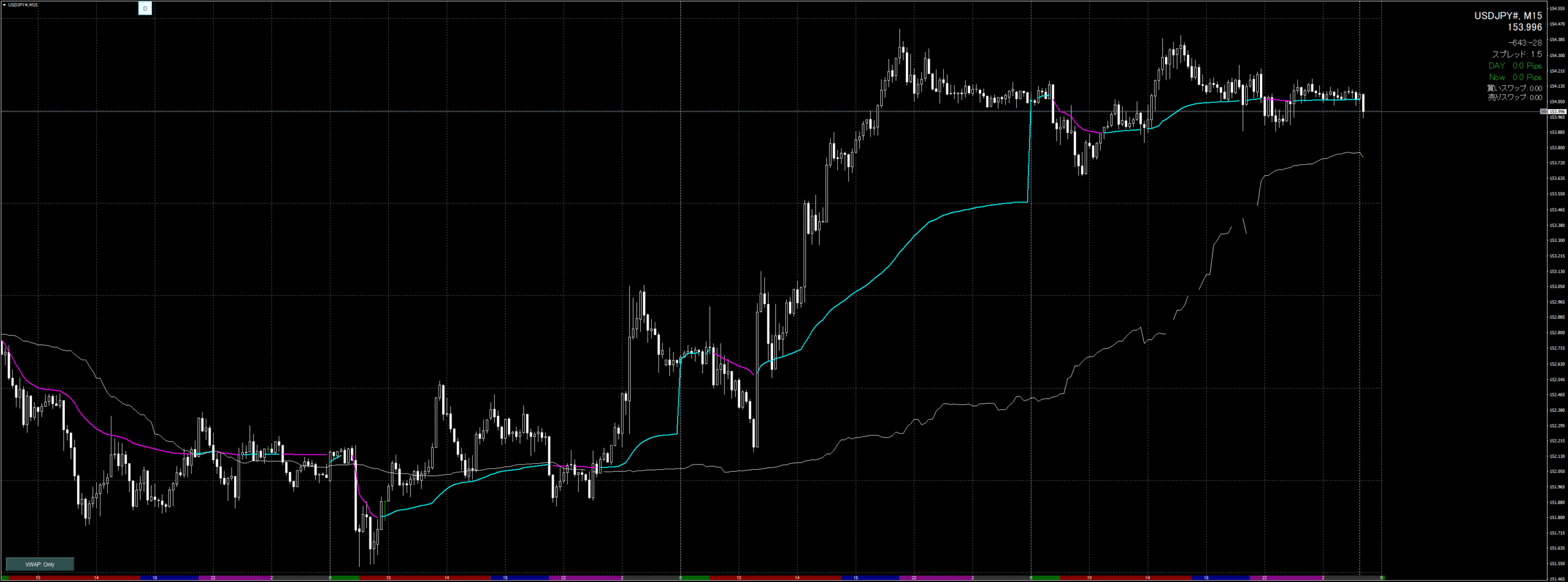

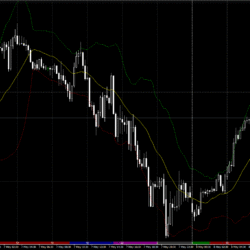

白いラインがFXSSI.Derivativesでアクアとマゼンタが今回作成したBAKA-PRO-VWAPです。

VWAPの主な見方と使い方

VWAPは、市場参加者の「平均コスト」を示すラインとして、以下のように使われることが多いです。

1. 現在の価格の「高い安いの基準」として

価格がVWAPより上:現在の価格は、その日の市場参加者の平均コストよりも高い。「買い方が優勢」であり、平均より高い価格でも買われている状態。

価格がVWAPより下:現在の価格は、その日の市場参加者の平均コストよりも安い。「売り方が優勢」であり、平均より安い価格で売られている状態。

2. サポートライン・レジスタンスラインとして

VWAPは多くの市場参加者(特に機関投資家)が意識するラインであるため、価格がこのラインに近づくと反発する「支持線(サポート)」や「抵抗線(レジスタンス)」として機能することがあります。

価格が下落してきたが、VWAPで反発して上昇する(サポート)。

価格が上昇してきたが、VWAPで反落して下落する(レジスタンス)。

3. 機関投資家の売買ベンチマーク

VWAPがなぜこれほど重要視されるのか。その最大の理由の一つは、年金基金や投資信託といった機関投資家が、大量の注文を執行する際の目標価格(ベンチマーク)として利用しているためです。

彼らは「市場の平均価格(VWAP)よりも有利な価格で売買する」ことを目標の一つに設定することが多く、その結果、VWAP周辺では売買が活発になりやすい傾向があります。

まとめ

VWAPは「出来高」を考慮に入れた、その日の「平均売買価格」です。

取引が活発だった価格帯を重視するため、市場の実態に近い平均値とされます。

通常、日ごとにリセットされ、デイトレードで特に重要視されます。

価格の「高い・安い」の基準や、サポート・レジスタンスとして機能します。

単純な移動平均線とは異なる意味を持つVWAPを分析に取り入れることで、市場参加者のコスト意識を読み解く手助けになるかもしれません。

私ならこうする

どこかでコピペしてきたような文章で記載してきましたが、当然ながら改造しています。

左下(固定位置)のボタンを押すVWAP: All→VWAP: Only→VWAP: StDev x1.0→VWAP: StDev x2.0→VWAP: ATR x1.0→VWAP: ATR x2.0→VWAP: Offと切り替わります。

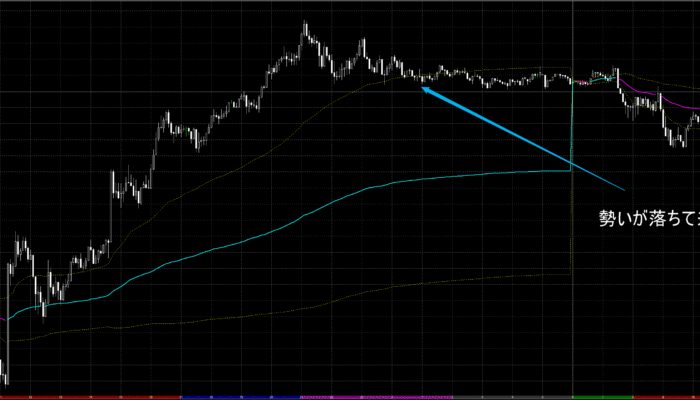

バンドは、StDevがVWAPバンドでATRはATRバンドです。

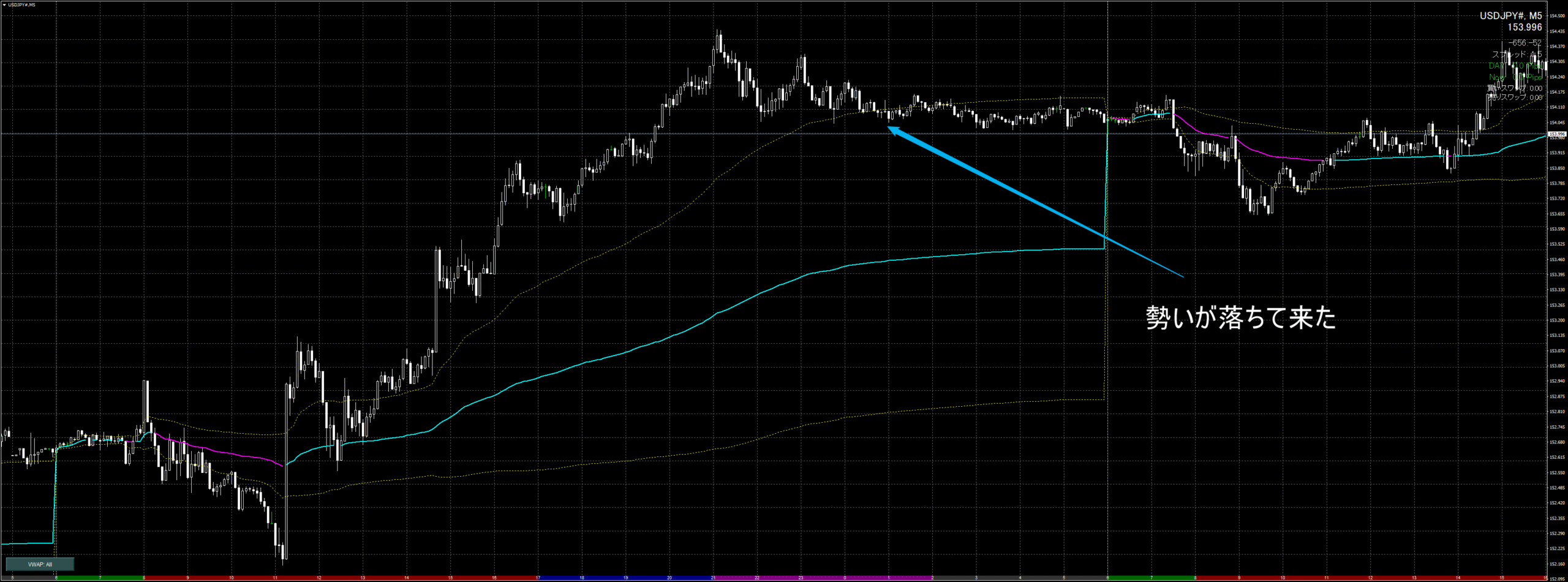

ATRバンドは勢いを見る時に使用します。

倍率や偏差は設定画面で変更できるので、数値は変えれます。

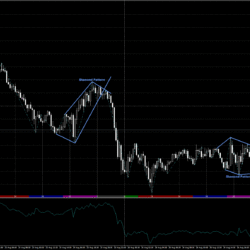

バンドは下記のように勢いが落ちてきた時の目安にも使えます。

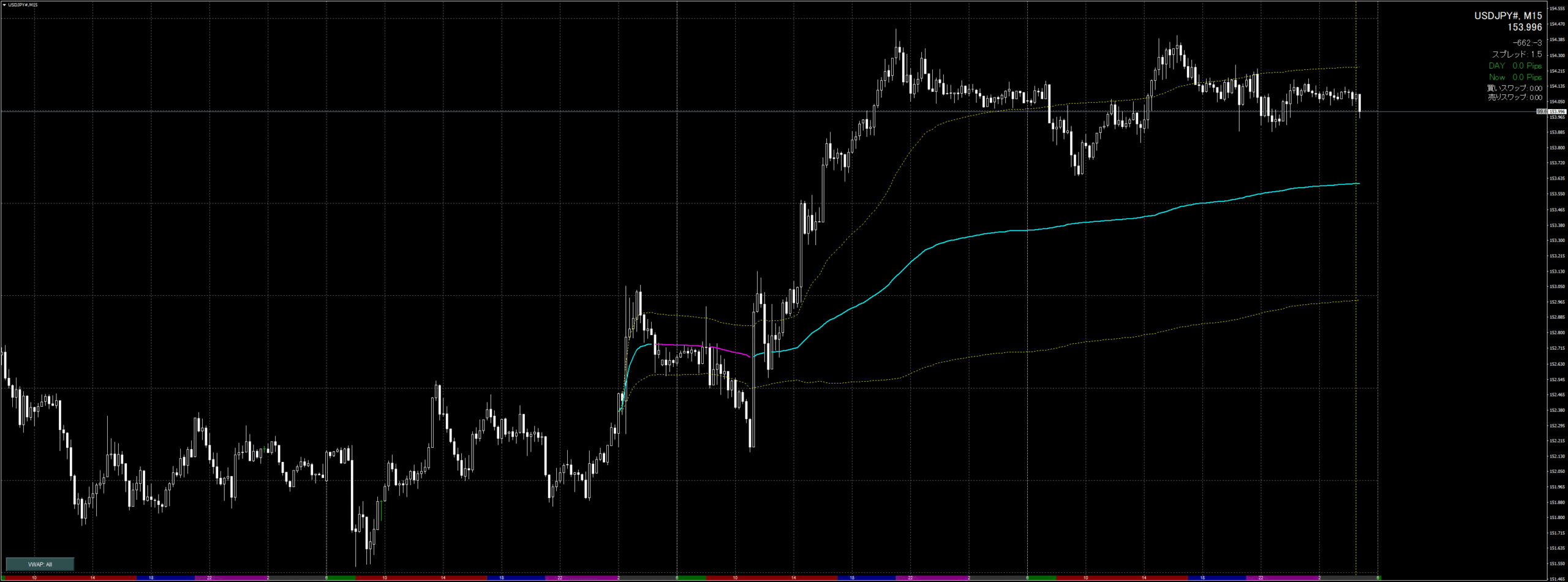

また、日付にアンカーを打って、設定した日時からVWAPを表示する事も出来ます。

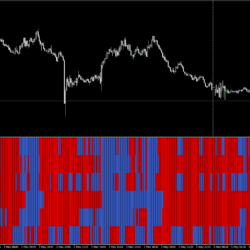

この画像はFOMCからのVWAPを可視化したものです。

計算負荷が高いので、長期間設定すると多少パフォーマンスは落ちます。

(重たくなります)

また、日付変更ではなく、東京時間が開いてからとかに変更もできます。

(24時でリセットされます)

これは、あまり必要なかったかな。

少し変わったVWAPですが、少し使いやすいように改善していきますが、BAKA-PROMA-FINALと一緒に販売します。

もう少し改善は必要ですが、改善案は頭の中に大量にあるので実装にはさほど時間はかからないと思います。

コメント