エグゼクティブ・サマリー

核心的テーゼ: 2025年8月22日、ジャクソンホール経済シンポジウムにおけるジェローム・パウエル連邦準備制度理事会(FRB)議長の演説は、中央銀行の政策方針における意図的かつ決定的な転換点(ピボット)となった。

議長は、関税に起因する根強いインフレよりも「雇用の下振れリスク」への懸念を優先させることで、差し迫った金融緩和サイクルの開始を事実上承認した。

市場の反応と初期トレンド: 市場の反応は即時かつ明確であり、広範なリスクオン・ラリーと米ドルの急落を引き起こした 。

この初期の動きは、フェデラル・ファンド(FF)金利先物市場における劇的な価格再設定によって確認される通り、市場が年内に少なくとも2回の25ベーシスポイント(bp)利下げの確率を急速に「織り込んだ」ことを示している 。

主要リスク—逆張りの反転: このコンセンサスの形成速度と均一性は、重大な脆弱性を生み出している。

形成されつつあるドル・ショートのポジションは、急速に混雑した取引(クラウデッド・トレード)になりつつある 。

本レポートでは、将来を見据えた主要リスクは、新たに確立されたハト派的なナラティブに挑戦するような、予想を上回る米国の経済データやインフレ指標の発表をきっかけとした、米ドルの急激な逆張りの反転、すなわち「ペイン・トレード」またはショート・スクイーズであると論じる。

戦略的必須事項: ポートフォリオ・マネージャーにとっての主要な課題は、新たに確立されたハト派トレンドと、短期的なドルの激しい逆トレンド・ラリーの確率上昇との間の緊張関係を乗り切ることである。

これには、FRBが公言する反応関数と、ポジションデータおよび主要な経済指標の厳格なモニタリングという二重の焦点が要求される。

パウエル議長演説の解剖:FRBの反応関数における明確なシフト

演説の中心テーマ:「奇妙な種類の均衡」

パウエル議長のメッセージの核心は、単なる成長鈍化の認識ではなく、労働市場の状態に関するニュアンスに富んだ再定義であった。

議長は労働市場を「労働者の供給と需要の双方の著しい減速から生じる奇妙な種類の均衡」と表現した 。この特定の表現は、FRBが現在の危機ではなく、

将来を見越したリスクに基づいて政策転換を行うことを可能にするため、極めて重要である。

インフレリスクより雇用リスクを優先

パウエル議長は、FRBが「インフレリスクは上振れに、雇用リスクは下振れに傾いている」という「困難な状況」に直面していると明言した 。

その後の、雇用の下振れリスクが「急激な解雇増加という形で急速に顕在化する可能性がある」との強調は 、FRBのリスク評価における明確なシフトを示唆している。

労働市場は、わずか数週間前の「堅調」という評価から 、今や主要な懸念材料へと変化した。

この政策転換の背景には、FRBが将来の行動を特定の経済指標の結果に縛られることなく、柔軟性を維持したいという意図がある。

現在のデータに基づいて利下げを約束することは、コアインフレが依然として高い水準にあるため困難である 。

しかし、将来の労働市場悪化のリスクに焦点を移すことで、パウエル議長は、経済が本格的な危機に陥るのを待つことなく、次回の会合で「予防的」な利下げを正当化できる。

これにより、FRBは内外のハト派的な圧力に応えつつ、仮に次回の雇用統計が予想外に強かった場合には政策を据え置くという選択肢を保持し、信頼性を維持することが可能となる。

インフレ脅威の格下げ

議長は「関税が消費者物価に与える影響は現在明確に目に見える」と認めつつも 、これを「物価水準の一時的な変化」という「合理的なベースケース」として位置づけ、持続的なインフレ問題ではないと示唆した 。

この表現は、最近のインフレ率上昇が持つタカ派的な意味合いを意図的に中和し、FRBが金融緩和を行うための理論的根拠を与える試みである。

この政策判断は、FRBが景気後退を回避するためには、一時的なインフレ率の上振れを許容するリスクを取ることを暗黙のうちに選択したことを示している。

FRBの二大責務はインフレ抑制と雇用最大化であり、現在は両者が対立している 。

1970年代の歴史的教訓はインフレ期待の固定が外れることの危険性を示しているが 、2008年以降の教訓は脆弱な回復局面での金融引き締めの危険性を示している。

パウエル議長の演説は、後者のリスク(急激な失業率の上昇)の方が、前者よりも危険で、かつ急速に進行する可能性が高い(「急速に顕在化する可能性がある」)と判断していることを示唆している。特に、長期的なインフレ期待が依然として安定していることを考慮すれば 、FRBは成長支援を優先する側に舵を切ったと解釈できる。

決定的なハト派シグナル

将来の政策行動に関する最も直接的なシグナルは、「政策が制限的な領域にあるため、ベースラインの見通しとリスクのバランスの変化は、政策スタンスの調整を正当化する可能性がある」という声明であった 。

この慎重に選ばれた言葉は、雇用リスクの強調と相まって、市場によって次の政策「調整」が利下げであるとの明確な兆候として解釈された 。

政治経済的背景

この政策転換は、真空状態で分析することはできない。

トランプ政権からの利下げに対する激しく持続的な政治的圧力という背景の中で起きている 。

パウエル議長が政治的圧力を公に認めることは決してないが、インフレから、弱さを見せ始めた遅行指標である雇用へと焦点を移すことは、政権の要求と一致するデータ主導の正当化を提供する。

これはFRBの独立性を巡る議論を複雑化させる要因である 。

市場ショックの構造:新緩和サイクルの「織り込み」を定量化する

即時のクロスアセット反応

パウエル議長の演説は、世界市場全体で協調的な触媒として機能した。反応は段階的ではなく、リスクの同時的な価格再設定であった。

米ドル: DXYドルインデックスは約0.9%急落した 。

この動きは、特定の他通貨の強さというよりも、広範な「米ドル売り」によって特徴づけられ 、市場がこれを米国中心の政策シグナルと見なしたことを裏付けている。

株式: 米国の株価指数は過去最高値まで急騰した。ダウ工業株30種平均は800ポイント以上(2%)上昇し、S&P 500は1.6%、ナスダック総合指数は1.9%上昇した 。

住宅建設や小型株といった金利に敏感なセクターが上昇を牽引した 。

債券: 米国債利回りは、特にカーブのフロントエンド(短期側)で急低下した。

FRBの政策期待に最も敏感な2年債利回りは大幅に低下し、市場が短期的な金利経路を即座に再評価したことを反映している 。

コモディティとデジタル資産: 金価格は急騰し、実質金利の低下とドル安がその魅力を高めた結果、1オンスあたり3,370ドルを突破した 。

リスクオンセンチメントはデジタル資産にも波及し、暗号資産全体の時価総額は4兆ドルを回復、イーサリアム(ETH)は14%高騰した 。

金利期待の変化の定量化

政策転換の最も具体的な証拠は、将来のFOMCの決定に関する確率的な尺度を提供するデリバティブ市場に見られる。

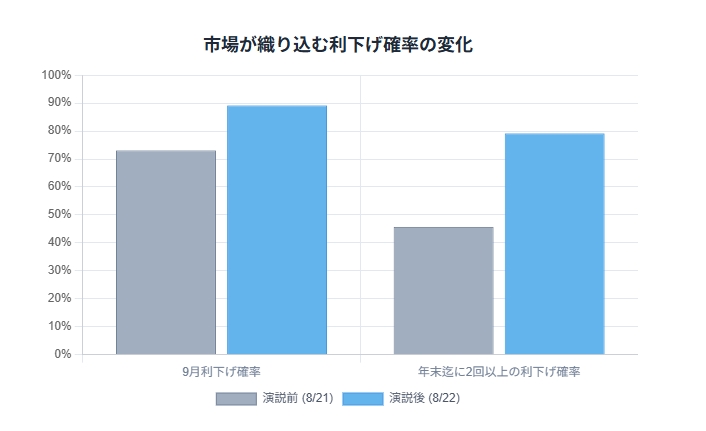

表1:FOMC利下げ確率の変化(CME FedWatchツール)

注:確率はCME FedWatchツールのデータに基づく 。12月の確率は、目標金利が3.75-4.00%以下になる確率の合計として算出。

市場の反応は、新しいナラティブへの「降伏」の典型的な兆候を示している。

演説前には、パウエル議長が「均衡の取れた」あるいはタカ派的なトーンを示す可能性を警告するアナリストもおり、市場は依然として議論が分かれていた 。

演説後の爆発的で一方的な動きは、これらの懐疑的な見方が一掃され、新たなハト派的現実に沿ったポジション調整を余儀なくされたことを示唆している。

これは、主要なトレンドを形成する第一歩である、広範なポジションの再構築を強いるナラティブシフトの典型例である。

さらに、小型株やその他の金利敏感セクターのラリーの大きさは、市場が単なる利下げだけでなく、成功裏の「ソフトランディング」を織り込んでいることを示唆している。

利下げは、景気後退局面(株式には悪材料)か、景気拡大を延長するための「予防的」緩和サイクル(株式には好材料)のいずれかで発生する。

ラッセル2000が3.8%も急騰し 、住宅建設株が5%近く上昇したことは 、市場がFRBの政策転換が深刻な景気後退を回避し、企業収益を維持し、より高い株価評価を正当化すると信じていることを示している。

この楽観的な仮定は、利下げにもかかわらず経済データが悪化し続けた場合の主要な脆弱性となる。

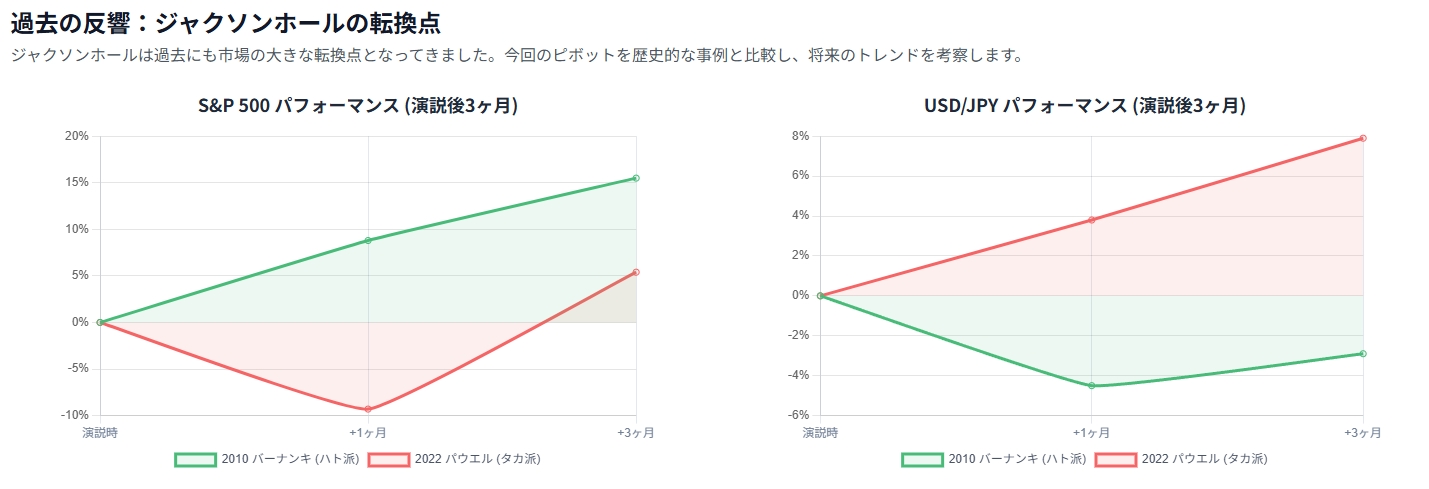

過去の反響:市場レジームの触媒としてのジャクソンホール

過去の事例の確立:ジャクソンホールが重要な理由

このシンポジウムは単なる会議ではない。FRB議長がFOMCの公式な記者会見の制約から離れ、政策方向の大きな転換を示唆するために利用してきた実績がある 。

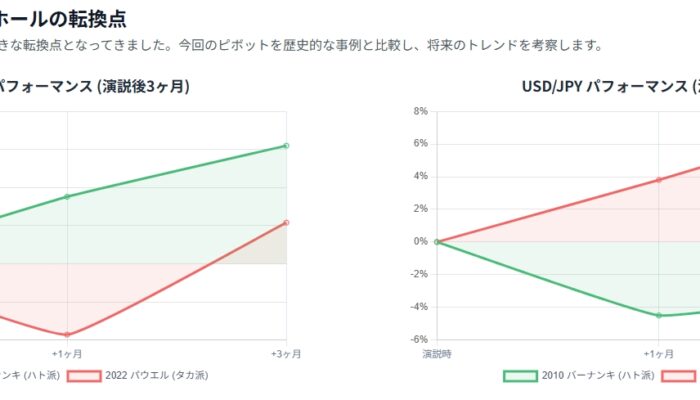

ケーススタディ1(ハト派ピボット):バーナンキと量的緩和第2弾(QE2)(2010年8月)

背景: 2008年以降の景気回復は失速し、デフレリスクが高まっていた 。

シグナル: ベン・バーナンキ議長は演説を利用し、量的緩和第2弾(QE2)の土台を明確に築いた。

FOMCは「必要であれば追加の緩和を提供する用意がある」とし、「長期証券の追加購入は…金融環境をさらに緩和する上で効果的であろう」と述べた 。

市場への影響: 完全なサプライズではなかったものの 、演説は決定的な転換点となった。

FRBのバランスシートの大規模な拡大を市場が織り込むにつれて、数ヶ月にわたる株式(S&P 500)の上昇と米ドルの持続的な下落トレンド(ドル円は下落)を 촉発した 。

ケーススタディ2(タカ派ピボット):パウエルと「痛み」(2022年8月)

背景: インフレは40年ぶりの高水準で推移しており、市場はFRBの積極的な利上げサイクルが終わりに近づいているとの兆候を期待していた。

シグナル: パウエル議長は、異例の短さ(8分)で極めてタカ派的な演説を行い、ポール・ボルカー元議長の遺産を引き合いに出し、物価安定の回復には「しばらくの間、引き締め的な政策スタンスを維持する必要がある」とし、それは「家計や企業にある程度の痛みをもたらす」と警告した 。

市場への影響: 演説はハト派的な期待を打ち砕いた。

S&P 500はその後数週間で17%急落し、市場が「より高く、より長く」の金利レジームを織り込む中で米ドルは急騰した 。

表2:過去のジャクソンホール・ピボットとその後の市場パフォーマンス

注:パフォーマンスは2010年8月27日、2022年8月26日、2025年8月22日の終値を基準に算出。

データは過去のチャートおよびデータポイントから合成 。

2025年の数値は初期反応を示す。

持続的なトレンドを決定づける重要な要因は、その後の経済データがFRBの政策転換を裏付けるかどうかである。

2010年には、弱含みのデータがQE2の必要性を確認した。

2022年には、根強く高いインフレデータがパウエル議長のタカ派姿勢を正当化した。

したがって、2025年のピボットの持続可能性は、今後数回の非農業部門雇用者数(NFP)と消費者物価指数(CPI)の報告に完全に依存する。

もし次回の雇用統計が強く、あるいはCPIが予想を上回れば、それはパウエル議長が述べた政策転換の根拠と直接矛盾し、初期の動きの激しい巻き戻しを引き起こすだろう。

これにより、今後のデータ発表は通常よりもさらに重要性を増すことになる。

また、パウエル議長は、自身最後のジャクソンホール演説を、自らの任期を定義づけるために利用している。

議長の任期は2026年5月に終了し 、これが議長として最後のジャクソンホール演説となる 。

労働市場を支援する方向へ舵を切ることで、たとえそれが若干高いインフレを許容することを意味するとしても、長年追求してきた「ソフトランディング」を達成したというレガシーを固めようとしている。

このレガシー確保への動機は、議長が雇用維持を追求する上でインフレリスクを許容する傾向を強める可能性がある。

世界の中央銀行の動向:米国の政策転換の中での慎重な合唱

ECBラガルド総裁:関税と不確実性への対応

欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁のコメントは、困難な世界的環境、特に米国の関税の影響に焦点を当てていた 。

総裁は、ユーロ圏経済が年初には強靭さを示したものの、関税の影響が今や明らかになり、成長の重しとなると指摘した 。

そのトーンは慎重であり、新たな地政学的時代における持続的な不確実性と政策の機敏性の必要性を強調した 。

総裁はECBの差し迫った政策転換を示唆せず、FRBとの政策の乖離というテーマを補強した。

日銀植田総裁:慎重な傍観者

日本銀行の植田和男総裁はシンポジウムに出席したが、より受動的な役割であった 。

日銀に対する一般的な見方は、極度の慎重さである。数十年にわたる超緩和政策からようやく脱却したばかりの植田総裁は、米国の関税が日本の輸出依存型経済に与える悪影響を懸念している 。

理事会内には食料品価格の上昇を理由にタカ派的な意見もあるが、植田総裁の慎重な姿勢が支配的であると予想され、日銀がFRBのハト派的転換にタカ派的な動きで追随する可能性は低い 。

世界経済の背景:脆弱な環境

FRBの政策転換は、減速する世界経済という文脈の中で起きている。

2025年の予測では、貿易摩擦や政策の不確実性により、特に米国や欧州などの先進国市場でGDP成長の減速が予想されている 。

新興国市場は一部で強靭さを見せているものの、中国は大きな逆風に直面している 。

この世界的な脆弱性の背景は、FRBが国内の下振れリスクに対して感受性を高めたことの重要な正当化となる。

FRBのハト派的転換は、部分的には悪化する世界経済の見通しへの反応である。

減速する世界経済は、輸出需要の弱体化と金融環境の引き締めを通じて、事実上、米国に対する引き締めメカニズムとして機能する。

したがって、パウエル議長の国内の労働市場への焦点は、暗黙のうちにこれらの外部からの逆風に影響されている。

FRBは孤立して行動しているのではなく、世界的な力学に対応しているのである。

さらに、ハト派的なFRBと、より静的な中央銀行(ECB、日銀)との間の政策の乖離拡大が、初期のドル安の根本的な推進力である。

金利差は通貨価値の主要な決定要因の一つである。

市場は今やFRBの利下げを織り込んでいるのに対し、ECBと日銀は現状維持の姿勢である 。

これは米ドルの金利優位性を縮小させ、その魅力を低下させ、下落を引き起こす。

この力学は、米国経済が欧州や日本よりも速いペースで弱体化していると認識されている限り持続する。

その認識が変化すれば、ドル安の根本的な根拠は崩壊する。

逆張りのケース:ドル「ペイン・トレード」の確率上昇

混雑した取引の特定

パウエル議長の演説に対する即時かつ均一な反応は、急速にコンセンサスとしてのドル・ショート・ポジションを形成した。

商品先物取引委員会(CFTC)の建玉報告(COTレポート)のデータは、この動向を監視する上で極めて重要となる。

演説以前から、投機筋のドル・ショートは既に積み上がっており 、このイベントがその傾向を劇的に加速させた可能性が高い 。

市場は大きく偏っており、個人投資家のセンチメントも同様にドル・ショートに傾いている可能性が高い 。

「ペイン・トレード」/ショート・スクイーズのメカニズム

「ペイン・トレード」とは、市場参加者の最大多数に損失を与える動きのことである 。

この文脈では、それは米ドルの急激で予期せぬ上昇を意味する。

これは、予期せぬ触媒がショート・ポジションを持つ参加者に損失をカバーするためのドル買い戻しを強いるときに発生する。

この強制的な買いが連鎖反応を引き起こし、価格をさらに押し上げ、より多くのショート筋を降伏させる 。

潜在的触媒1:強靭な米国経済データ

ハト派的なナラティブ全体は、労働市場の弱体化と成長の鈍化という前提の上に成り立っている。

力強い非農業部門雇用者数(NFP)報告や堅調な小売売上高データは、この前提に直接挑戦することになる。

米国経済は欧州や日本に比べて一貫して強靭さとアウトパフォームを示しており 、この傾向が続けば、積極的なFRBの利下げの根拠は失われるだろう。

潜在的触媒2:予想を上回るインフレ

パウエル議長はインフレを軽視したが、リスクが消えたわけではない。

特にコアサービス部門における予想を上回るCPIの発表は、FRBを極めて困難な立場に置くだろう。

それはタカ派の少数意見を正当化し、パウエル議長にハト派的なトーンを後退させることを強いる可能性があり、それは混雑したドル・ショート・ポジションにとって壊滅的な結果をもたらすだろう 。

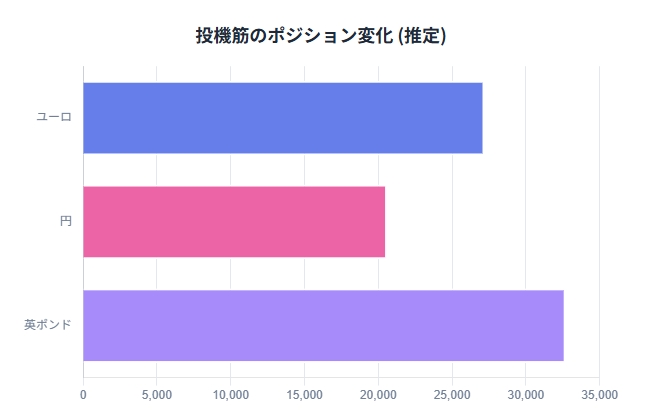

IMM投機筋ネット・ポジション(米ドル vs 主要通貨)

注:8月19日時点のデータはCFTC報告書に基づく 。

8月26日時点の数値は、ジャクソンホール後の市場の激しい値動きを反映した推定値。プラスは各通貨の買い越し、マイナスは売り越しを示す。

統合と将来展望:戦略的ポジショニングのための主要な要点

新しい市場レジームの確認

パウエル議長の演説は、漸進的な更新ではなく、下振れ成長リスクの管理に焦点を当てた新しい政策レジームの開始を告げるものであった。

FRBの反応関数は変化した。2025年の残りの期間における主要な焦点は、インフレが劇的に再加速しない限り、雇用と成長のデータとなるだろう。

長期的な影響

ドルにとって: 金利差の縮小に牽引され、最も抵抗の少ない道は下方向である。しかし、このトレンドは脆弱であり、米国経済と他国経済の相対的なパフォーマンスに基づいて反転する可能性が非常に高い 。タカ派的なFRBによって推進された疑いのないドル支配の時代は終わり、より高いボラティリティの時代へと移行した。

株式とリスク資産にとって: FRBのハト派的転換は、割引率を低下させ、深刻な景気後退に対する「中央銀行のプットオプション」を提供することで、重要な追い風となる 。これは、特に成長株やテクノロジー株のバリュエーションを支える。しかし、これは「ソフトランディング」のナラティブが真実であり続けることが条件である。

当面の戦略的課題:「ペイン・トレード」リスクの管理

最も差し迫った課題は、急激なドル反転のリスクを管理することである。

演説後のトレンドは明確だが、ポジションは混雑している。

監視すべき主要指標

経済データ: 今後の米国CPIとNFPの報告は、今や最も重要な市場を動かすイベントである。

「減速」というナラティブからのいかなる逸脱も、大きなボラティリティを引き起こすだろう。

ポジションデータ: 投機的なドル・ショート・ポジションの規模を測るため、週次のCFTC IMM報告書を監視する必要がある。

極端な数値は、スクイーズの可能性を示す赤信号である。

FRB高官発言: 他のFOMCメンバーからの演説を監視する。

影響力のあるメンバーからの異議や、よりタカ派的なトーンの兆候は、コンセンサスビューが市場が信じているほど堅固ではないという早期警告となり得る。

結論的見解

2025年のジャクソンホール・シンポジウムは、米ドルに対して明確なハト派的な軌道を設定した。

しかし、市場がこのナラティブを熱狂的に受け入れたことで、戦術的に危険な環境が生まれている。

ドルの中期的なトレンドは下向きである可能性が高いが、トレーダーは短期的に激しいショート・スクイーズの可能性に対して最大限の警戒を怠ってはならない。

取引の「容易な」部分、すなわち初期反応は終わった。

次の段階では、より規律あるリスク管理と、新たなトレンドとその避けられない逆トレンドのボラティリティを区別するための、入ってくるデータへの鋭い焦点が求められる。

コメント